���ݼ۸�ָ����ʾ��23�չ��ڱ�ƽ��ָ��Ϊ90.31������������µ�2.67%���������µ�9.27%����ȥ���µ�20.49%���ӱ�ƽ�ĵĴ���Ʒ������������ĩ�Ⱦ��۸�ָ��Ϊ98.45����������µ�3.15%����������µ�9.91%�����ȥ���µ�20.00%���к��۸�ָ��Ϊ97.89����������µ�4.21%����������µ�10.63%�����ȥ���µ�23.87%��

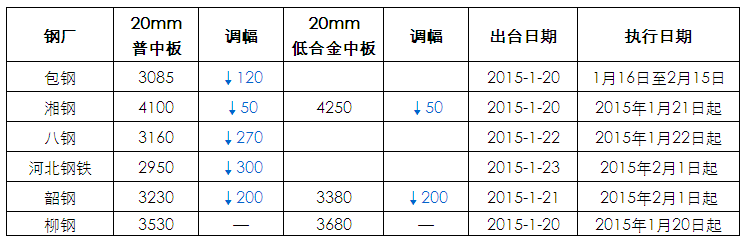

���ܹ����к���г��۸�����µ������л��������ϡ������Ȳ����г��۸�����ϴ���1��23�գ�20mm���а���ߡ���ͼ۷ֱ�Ϊ����3280Ԫ/�ֺ�ʯ��ׯ2290Ԫ/�֣�20mm���а�ƽ���۸�Ϊ2677Ԫ/�֣���1��16���µ�114Ԫ/�֣�20mm�ͺϽ��а���ߡ���ͼ۷ֱ�Ϊ����3410Ԫ/�ֺ�ʯ��ׯ2440Ԫ/�֣�20mm�ͺϽ��а�ƽ���۸�Ϊ2833Ԫ/�֣���1��16���µ�112Ԫ/�֡�

�Ϻ��к�壺��������а��ֻ��۸�����µ����г��ɽ�����һ�㡣�ھ������ܴ���µ�֮���ܳ��г����������Ż��������̼ұ�ʾ�ɽ�������ɫ�����������ڻ��г��Ĵ���´죬�г��ֻ��������أ����������ܳ����ݵIJɹ�֮������Ҳ���٣��г��ͼ۴�����Դ�����࣬�����̼�Ϊ�˼ӿ�����ٶȣ������µ��۸��г���ۿռ�Խ��Խ���ڼ۸���ƼӴ������£������û�����������Ũ���г��ɽ���ή���������ֳ��������±���2220Ԫ/�֣��г��д��ţ������иֳ���Դ�����۸�����2200Ԫ/�����¡�������Դ�ɱ��Ľ�һ�����ƣ����г��۸�����˳�����̼ҵ��ĺ�����Դ���࣬�����������ۣ���˼ӽ��������г������������ҡ���淽�棬2015��1��23�ն��Ϻ��г��а���������е���ͳ�ƣ������а���Ϊ19.24��֣�����������1.12��֣����ѹ����һ���Ӵ����г������Բ��ֹۡ�Ԥ�������Ϻ��г��к��۸��Խ��������С�

�����к�壺���ܹ����к���г��۸�����������������µ�150Ԫ/�֡�����Ŀǰ��14-20mmQ235B�հ屨�����£��ظֶ��б߰�۸���2800-2830Ԫ/�֣����б߰���2850-2890Ԫ/�֣�ͬ���ͺϽ����3070Ԫ/�����ң�����ë�߰塢�Ƹֶ��а塢������а屨����2700-2750Ԫ/�֡����ܸ��ֳ��������ٴ��µ��������ֳ����۵����µͣ�Ŀǰ�ķ�2250Ԫ/�֡���ҵ2200Ԫ/�֡�Ӫ��2280Ԫ/�֣�����2350Ԫ/�ּ۸���飬���������ֳ��ظ�2���ڻ��۸�Ҳ�µ�200Ԫ/�֡��ֳ�Ϊ��߽ӵ����۸���̽�������г��۸�����µ����ݲ��㣬2200Ԫ/���Ѵ����ֳ��ɱ���������ԭ���г�û�г��ֽϴ�������Ϣ���������ٴδ���µ��ĸ��ʽ�С��Ŀǰ�Ըü۸������ִӵijɱ���2450-2500Ԫ/�֣����г��۲�300Ԫ/�����ң����������µ��ռ䡣�����г��ɽ��ϲ����ҵ����̼��ձ鷴ӳ�м����У�����ԭ������Ŀǰ��Сó���̴����Ѷ������ʽ�ƫ������Դת�ֽ����٣��������������ݣ������к������Ϊ10.3��֣������ܳ�ƽ����Ϥ���ܱ�����Դ����½��������Ԥ���г��۸��Ի�����µ���

�����к�壺���ܾ����к���г��۸��������´죬һ���棬���뵭������������ή�����ɽ�ת���һ���棬�ֳ����۳����µ����г������������ӡ����ܾ��ֳ����������½�������Ԫ��ɽ����ͣ�������������������ղ�������2500-3000�֣��������ķ�Ҳ�����µװ���һ����¯���ļƻ���ʱ���������г�������������ֳ�������ά�ָ�λ����������ʽ���ţ��ֳ�Ϊ��֤����ֻ�ܴ���µ����ۣ����ܳ�����ҵ�а������ѵ���2200Ԫ/�֣��������磬�ķ��а�����Ҳ����2220Ԫ/�֣����ӵ��ϲ��ɽ�к�������µ���2400Ԫ/�֣����ǽӵ����ѡ��ƺ��ֳ�ͨ�����۵ķ�ʽ���������Ի�ö��������������г��۸�����̽��

ȫ����Ҫ���б����а��滷���������ӣ�����Ϊ1.86��֣�������1.85%����ȥ��ͬ�ڼ���43.86��֣�ͬ�ȼ�29.93%�����У������������Ϊ1.50��֣��人�������Ϊ0.70��֡��ٴ�ȫ����Ҫ�����а������������϶�ij��зֱ����Ϻ����ִӡ�������������������ֱ�Ϊ19.24��֡�10.30��֡�6.50��ֺ�6.20��֡�

| ������ |

| ���� |

���� |

�а� |

���� |

��������� |

���¿�� |

��������� |

ȥ��ͬ�ڿ�� |

��ȥ��ͬ����� |

| ���� |

�Ϻ� |

19.24 |

18.12 |

1.12 |

17.7 |

1.54 |

19.25 |

-0.01 |

| ���� |

0.65 |

0.65 |

0 |

0.85 |

-0.2 |

2.1 |

-1.45 |

| ���� |

3.93 |

4.03 |

-0.1 |

3.07 |

0.86 |

3.64 |

0.29 |

| �Ϸ� |

2.28 |

2.25 |

0.03 |

2.15 |

0.13 |

1.75 |

0.53 |

| �Ͼ� |

1.85 |

1.62 |

0.23 |

1.5 |

0.35 |

2 |

-0.15 |

| ���� |

6.05 |

5.94 |

0.11 |

5.73 |

0.32 |

8.17 |

-2.12 |

| �ϲ� |

2.35 |

2.15 |

0.2 |

2.25 |

0.1 |

2.05 |

0.3 |

| ���� |

6.2 |

6.8 |

-0.6 |

5.9 |

0.3 |

13.5 |

-7.3 |

| ����� |

2.5 |

2.65 |

-0.15 |

2.97 |

-0.47 |

7.62 |

-5.12 |

| ���� |

��ɳ |

3.2 |

2.9 |

0.3 |

3.1 |

0.1 |

8.2 |

-5 |

| ֣�� |

3.3 |

3.4 |

-0.1 |

3 |

0.3 |

5.5 |

-2.2 |

| �人 |

4.07 |

4.77 |

-0.7 |

2.55 |

1.52 |

8.99 |

-4.92 |

| ���� |

�ִ� |

10.3 |

10.3 |

0 |

9.8 |

0.5 |

13.9 |

-3.6 |

| ���� |

�ɶ� |

3.31 |

3.41 |

-0.1 |

3.41 |

-0.1 |

4.95 |

-1.64 |

| ���� |

2.57 |

2.37 |

0.2 |

2.72 |

-0.15 |

4.37 |

-1.8 |

| *���� |

1.78 |

1.88 |

-0.1 |

1.75 |

0.03 |

2 |

-0.22 |

| *���� |

0.89 |

0.91 |

-0.02 |

0.96 |

-0.07 |

1.2 |

-0.31 |

| ���� |

���� |

0.61 |

0.63 |

-0.02 |

0.64 |

-0.03 |

0.73 |

-0.12 |

| ��� |

1.4 |

1.4 |

0 |

1.2 |

0.2 |

4.1 |

-2.7 |

| *ʯ��ׯ |

0.3 |

0.35 |

-0.05 |

0.65 |

-0.35 |

1 |

-0.7 |

| *̫ԭ |

0.6 |

0.6 |

0 |

0.75 |

-0.15 |

1.2 |

-0.6 |

| *��ɽ |

3.8 |

3.9 |

-0.1 |

4 |

-0.2 |

4.3 |

-0.5 |

| *���� |

6.5 |

5 |

1.5 |

5.2 |

1.3 |

6.2 |

0.3 |

| *��ͷ |

1.4 |

1.35 |

0.05 |

1.15 |

0.25 |

1 |

0.4 |

| ���� |

���� |

1.08 |

0.96 |

0.12 |

0.98 |

0.1 |

2.5 |

-1.42 |

| ���� |

1.4 |

1.5 |

-0.1 |

1.2 |

0.2 |

3 |

-1.6 |

| *��³ľ�� |

3.8 |

3.8 |

0 |

3.6 |

0.2 |

5.39 |

-1.59 |

| ���� |

������ |

0.8 |

0.81 |

-0.01 |

0.87 |

-0.07 |

1.21 |

-0.41 |

| ���� |

0.22 |

0.22 |

0 |

0.24 |

-0.02 |

0.6 |

-0.38 |

| ���� |

4.7 |

4.6 |

0.1 |

4.1 |

0.6 |

5 |

-0.3 |

| *���� |

1.58 |

1.53 |

0.05 |

1.38 |

0.2 |

1.1 |

0.48 |

| �ϼ� |

102.66 |

100.8 |

1.86 |

95.37 |

7.29 |

146.52 |

-43.86 |

���ܹ����ж���к��������ҵ�����˼۸����ߣ����֡���֡��˸֡��ӱ��������ظֳ����۸�����۸��µ��������ֳ��۸���ȡ������ر�ע�⣬�����������ȼ�ִ�м۸��Ϊ��˰�ۣ�

���ܹ������������г������������У��������������ǿ�����ڱ�����������������Ӱ�죬�����������Ͽ���Ѵ��ڵ�λ������ѡ���������أ������������½���������Դ�Խ����̼Ҳ�Ը�ͼ�ϧ�ۣ��ֳ�Ϊ��֤�ϻ��������ò�С��̽�Dzɹ��ۣ��Ա�֤��¯�������������ڽ������ݱ����˽�ֳָ���ʾ���ڶ��мƻ���¯���ޣ��������ʯ�г���˵��������������Ϣ���г������������½������ϸ���ֳ�������ά����������ˮƽ����δ�д��������������г��������ز��㣬���в�����������ɽ����66%������ʪ������˰������485-495Ԫ/�֣���������5Ԫ/�֡����ܽ��ڿ��г������������С��ۿ��ֻ����棬�ܳ��۸�һֱ�������Ⱦ��ƣ������ܱ����������ֳָ�����Ӱ�죬�г��۸�ʼ�����ɶ�����������ó���̱��̻�����һ�㣬�ֳ��ɹ�������ǿ���ӳɽ������������Ա������١�23������ʯ1505��Լ�µ���ȫ���������У�����476��2.46%�������������г������߲����Dz����ϻ��������϶�����һ����Ա��۵���̬���ٽ���ף��ֹ�˾����£�ʽ�Ϊ����������ó���̻��Ǹֳ������Ǻ�����ģ�ɹ����������ڹ�������Ľ��Ϳ��ܻ���۸����һ��֧�֡��ۿڿ�淽�棬Mysteel����ͳ��ȫ��41����Ҫ�ۿ�����ʯ�������Ϊ9822����������ͳ�����ݽ�69�������������۽������ԡ��ֳ�ӯ��ˮƽ�����»����Ϸ��ֳ�����ǰ�����Ԥ�����ӡ�Ԥ�����������г���������������Լ�ع鵽68�������ҡ�������ɽ�����۸�����������ĩ���γ�Ʒ�ij����Ϻã������۸�����10Ԫ/�֣���һ��Ʒ�ijɽ������������۸��»�10Ԫ/�֣�֮�����г�����ƣ�����ɽ�һ�㣬����������ͦ����Ըǿ��֮����¯���࣬�����۸���Ա���ƽ�ȣ����ճ�Ʒ�ķ��������������������10Ԫ/�֣��ֱ���2010Ԫ/�֣�����������10Ԫ/�֡�Ŀǰ��ɽ�����۸������λ���У���Ȼ����ɽ����Ժ�ת�����������۸�һֱ�ȶ�����δ����2000Ԫ/�ֵĴ�ء����ڶڻ��̼����࣬��¯����Ҳ�����ӣ�һ���̶��ϻ����˹�������ѹ�����ܵ���˵����ǰ���д̼��㣬���������������������Ԥ�����ܸ����۸��������С�

���ܹ����к���г����ۼ����µ������л��������������ϵȲ��ֳ����к��۸�����ϴ��µ�������100-180Ԫ/�ֲ��ȡ������������ɱȽϵ��ԣ������̼�ƵƵ�µ��۸������û���Ӧƽ�����ڡ����Dz������������������£��ɹ������һ���Ż����ڴ��ܻ�ø��͵ļ۸����Ӧ�����г�����Դ�����࣬�г����ѹ�����Ϳ�������������ܹ���31����Ҫ���кۿ����¿����Ϊ102.66��֣��ܻ�������1.86��֡�������ڸֲij����۸��ձ��µ������б����ֳ������۸�Ƚϵͣ�Ŀǰ�ķ���������2220Ԫ/�֣��г����д��ţ������иֳ���Դ�����۸�����2200Ԫ/�����¡�������Դ�ɱ��Ľ�һ�����ƣ����г��۸�����˳�����̼ҵ��ĺ�����Դ���࣬�����������ۣ���˼ӽ��������г������������ҡ�Ԥ�����ܹ����к���ֻ��۸���������ߵ͡�